更新日: 2026/07/10

投資回収期間とは?計算方法・目安・Excelでの求め方を解説

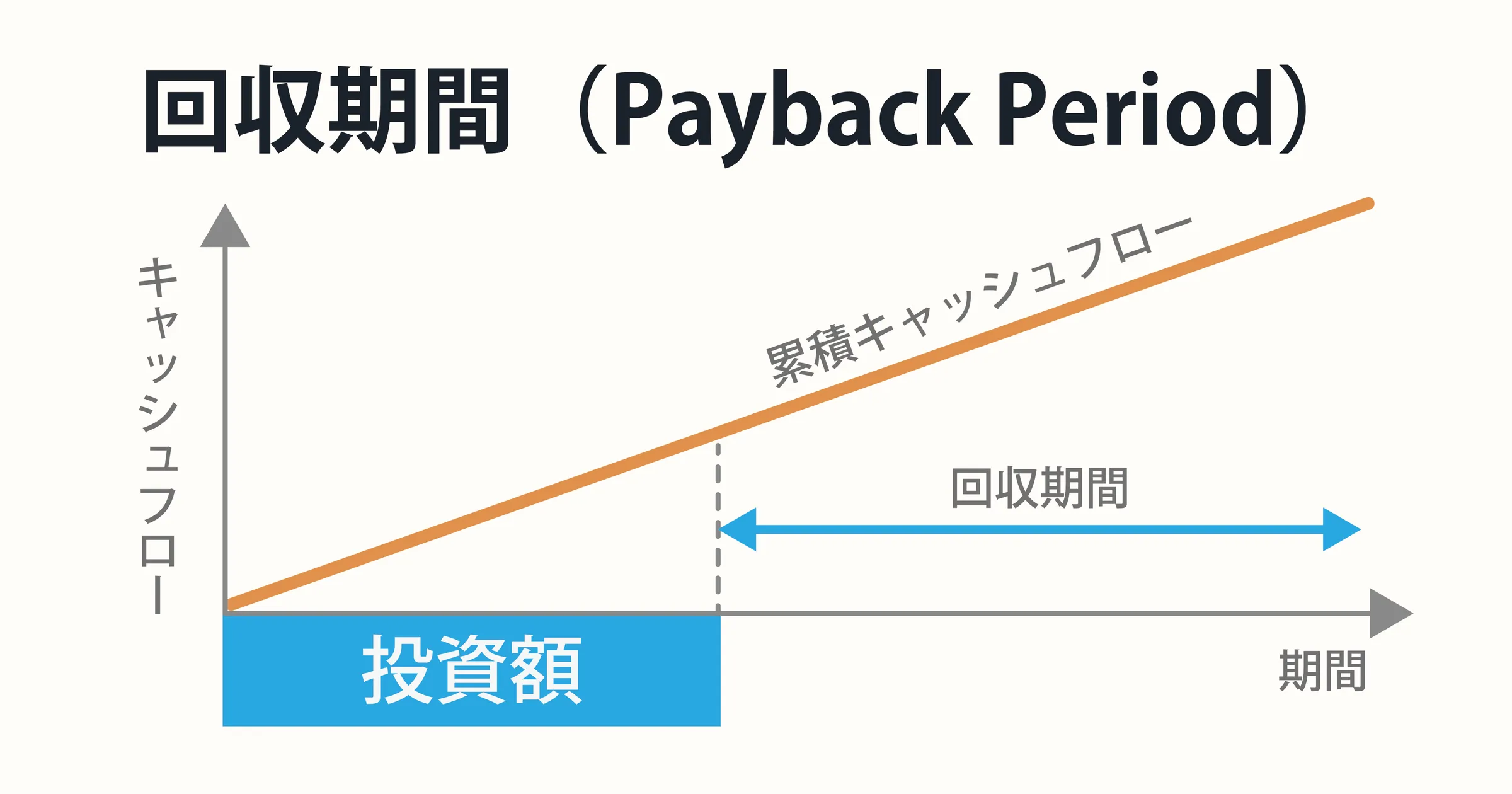

投資回収期間(Payback Period/ペイバックピリオド)は、初期投資をどれくらいの期間で回収できるかを示す指標です。 計算式は 投資回収期間(年)= 初期投資額 ÷ 年間キャッシュフロー。 本記事では正しい計算式、Excelでの求め方、1年/6か月の目安、ROI/NPV/IRRとの違いまで、計算例つきで解説します。

結論: 投資回収期間は一般的に1年以内であれば優良案件と判断されやすく、 6か月以内ならかなり回収が早い投資と考えられます。

投資回収期間(ペイバックピリオド)とは

投資回収期間(Payback Period/ペイバックピリオド)は、初期投資額を、プロジェクトや施策から得られるキャッシュフローで取り戻すまでの期間です。 「いつ黒字化するか」が直感的に分かるため、資金繰り・短期判断に向いています。

投資回収期間の計算式

等額のキャッシュフロー(毎期一定)の場合:

投資回収期間(年) = 初期投資額 ÷ 年間キャッシュフロー

不等額(期間ごとに異なる)の場合:累積キャッシュフローが0になる期を線形補間で求めます。

計算例(実務での使い方)

例:初期費用 200万円、毎月の純キャッシュフロー(削減/増益−維持費)が 40万円 の場合:

- 年間キャッシュフロー = 40万円 × 12 = 480万円

- 投資回収期間 = 200万円 ÷ 480万円 ≈ 0.42年(約5か月)

期間ごとに金額が異なる場合は、ROIシミュレーターで各月の前提値を変え、累積の交点(月)を確認します。

Excelで投資回収期間を計算する手順

Excelで投資回収期間を計算する方法は、大きく分けて3つあります。 最もシンプルな 累積キャッシュフロー法 から、関数を使った 自動判定、時間価値を考慮した 割引回収期間 までを順に解説します。

方法1:累積キャッシュフローを表で求める

A列に「年」、B列に「年次キャッシュフロー」、C列に「累積CF」を入力します。 C列は =SUM($B$2:B2) のように絶対参照で先頭から累計を取るのが鉄則です。

| A列:年 | B列:年次CF(万円) | C列:累積CF(万円) | C列の数式 |

|---|---|---|---|

| 0 | -500 | -500 | =B2 |

| 1 | 150 | -350 | =C2+B3 |

| 2 | 200 | -150 | =C3+B4 |

| 3 | 250 | +100 | =C4+B5 ← 黒字化 |

| 4 | 300 | +400 | =C5+B6 |

補間計算(月単位まで求める場合)

投資回収期間 = 直前年 + |直前年の累積CF| ÷ 当年の年間CF

この例では 2 + 150 ÷ 250 = 2.6年(約2年7か月) が回収期間です。

方法2:MATCH関数で回収年を自動判定

行数が多い場合は、MATCH 関数で累積CFが初めて0以上になる行を自動で見つけます。

=MATCH(TRUE, C2:C10>=0, 0) - 1

※配列数式のため、Excel 365 以前では Ctrl + Shift + Enter で確定。 結果として「黒字化する年の手前の年数(=回収手前年)」が返ります。

方法3:割引回収期間(NPV・IRRを併用)

時間価値(割引率)を考慮した 割引回収期間 を求めるには、NPV や IRR 関数を併用します。

現在価値の合計(NPV)

=NPV(0.05, B3:B6) + B2

B2が初期投資(マイナス値)、B3:B6が将来CF、0.05が割引率5%の例。

内部収益率(IRR)

=IRR(B2:B6)

B2に初期投資(マイナス)、B3:B6に年次CFを入れると、案件の利回りが返ります。

割引回収期間は、上記の累積CFを「現在価値ベース」に置き換えてから同じ補間計算を行います。資金コストが高い案件で重要になります。

複数シナリオの感度分析や、Excelの手間を省きたい場合はROIシミュレーターを使うとUIで前提を変えて即比較できます。

投資回収期間の目安

- 6か月以内:非常に優秀

- 1年以内:良好な投資判断になりやすい

- 2年以上:慎重な検討が必要

ただし、業界特性、設備投資の規模、金利、リスクによって適正水準は変わります。

長所と短所

長所

- 直感的に理解しやすい(黒字化までの期間が一目で分かる)

- 資金繰り視点で有用(回収の早い案件を優先)

- データが少なくても概算しやすい

短所

- 回収後のキャッシュフローを評価しない(長期価値を無視しがち)

- 時間価値(割引率)を考慮しない

- 不等額CFでは厳密さに欠ける(割引回収期間などの補助が必要)

ROI・NPV・IRRとの違い

意思決定では、投資回収期間だけでなく、ROI/NPV/IRRも併用すると精度が上がります。

関連記事

次のステップ

Free Consultation

自社の投資回収期間を個別に試算したい方へ

記事の計算式と自社のキャッシュフロー前提では結果が異なることが多いです。実際の数字を持ち寄って30分の無料相談で具体的に試算します。

※初回相談は無料です。